目前市面上無限額終身醫療保險中最熱門,最多人拿來比較的商品就屬於「三商」「遠雄」「宏泰」這三家,當然三者各有優缺,所以很難說哪一個最好。

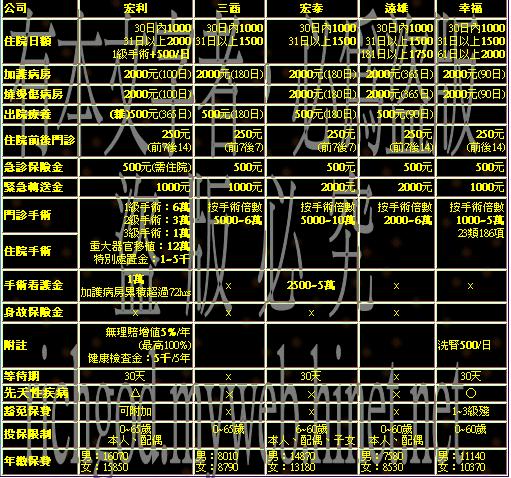

可以先參考 Angela 在 Yahoo! 知識+上貼出來的表格:

至於遠雄的保費是三者之中最便宜的,但是在保障的完整度上就沒有三商那麼好。至於宏泰的保費最高(註2),因此常拿手術項目來攻擊另外二家,但是實際上另外二家的保戶也可以加購其它的保單調整到跟宏泰一樣的項目,相較之下也不見得宏泰就比較划算。

三商雖然有提出了未列明之手術項目,以「全民健康保險醫療費用支付標準」第七節「手術」所列手術項目支付點數換算,但是三商在業界流傳理賠審核很嚴,雖然三商在現代保險雜誌193期的服務排名為第5名(註3),但是理賠審核嚴格跟服務態度好是二碼子事,因為我個人的親身經歷也覺的三商的確在理賠審核的把關上相當嚴苛。(註4)

至於我的總結如下:

[遠雄人壽] 保費最便宜、足以應付一般醫療疾病 (但手術項目保障較少)

[三商美邦] 理賠項目較多 (但是理賠審核嚴)

[宏泰人壽] 明定手術理賠項目最多且高,還有每年3%增值 (但是保費最貴)

註1:

(圖片來源: richgod)

註3:

理賠服務前五名

第一名南山

第二名安泰

第三名新光

第四名保誠

第五名三商美邦

以上是由現代保險雜誌所做的民調

消費者認為理賠服務最好的前五名

(現代保險雜誌193期)

註4:

對於 Angela 說的「三商理賠項目最完整」,這點我持保留態度,我個人是三商的保戶,發生過一次嚴重的脫臼意外,還在醫院住了一天。結果竟然以「過去曾發生過脫臼」為由拒理賠。回想業務員當時講的天花亂墜,說連割雞眼都能要求理賠的事證完全大相逕庭。換句話說,理賠項目多不代表他們一定會賠,更不要說加註下面這個條款了。

本表未列明之手術項目,以「全民健康保險醫療費用支付標準」第七節「手術」所列手術項目支付點數換算, 1倍相當於500點( 不足五百點整者, 按比例計算其倍數)

(資料來源: hope85)

延伸閱讀:

終身型醫療險必備7大理由

SMART 智富月刊 86期: 理賠無上限醫療險值得買嗎?

peymmm: 宏泰終身醫療VS遠雄終身醫療

14 comments On 無限額終身醫療保險的選擇

宏泰要買戊或己型

有出院手術看護金,是手術金的一半.

我覺得很重要,手術可實際的領金額需用同種病去比.

我比過是比較多.

有些重大手術是10萬元的給付.

唯一疑問是還沒賠過,不曉得理賠態度及速度.

上述所公佈的並不是三商的無上限理賠終身醫療險

CHI是限額型祥全終身醫療, 請更正內容

我不是賣保險的 我是家庭主婦

我家也有遠雄的保單

但是 遠雄的弱點是理賠的項目簡陋 所以比較容易會有爭議的地方

還有一個部份要去看

“主約給付’殘廢保險金’後期契約效力終止;且附約的終止: 主契約效力終止時, 其效力即行終止.”

也就是殘廢了 就連醫療保障都沒有了

或許會說 有附加豁免阿~~

“豁免未到期保之各其保費至主契約繳費期滿.” 也就是如果在48歲繳費18年時領殘廢金後只能保障到50歲,其他也就都沒有了。

其實三商也是一樣 像版主說的 健保可能隨時會調整甚至於給附的項目越來越少,那當初業務說的割雞眼有賠,說不定那天就不賠了。

以上都是國內保單一點都不保障的大缺失,沒有正確的保障內容,模糊地帶太多,當生病時誰會有力氣再去爭辯,甚至還要花時間跟腦力去爭取原本屬於自己的權利,有多少人因此而認栽。

建議找一個好內容的保單比便宜更重要。

所以要學會看保單 而不是只是聽業務說。

關於不管是主約型終身醫療無上限(台灣人壽),還是附約型終身醫療無上限(遠雄、三商美邦、宏泰);只要當全殘發生時,主約都視同被保險人身故,就連一年一約型的醫療都會在保單週年日之後不再續保,關於這點,我想應該只剩不帶壽險的終身醫療能夠把這點解決吧?!

可以注意保單是否有附約延續權~三商的有附加附約延續權~如果發生全殘時別忘了自己的權利囉!!

可以加買全殘扶助金~讓自己保障更完整^^

請問 當兵驗血c型肝炎為陽性

但肝指數超音波都正常

此時 投保終身醫療險

往後身體出了問體是否能得到理賠

請問

我的8歲小孩日前因病住院1週

他的學生平安保險可否申請理賠(未超過5萬)

住院費用、健保外的自費雜支是否可以???

但我另外有幫他保外商公司醫療險

請問可以兩邊都申請嗎??

還是有其他規定??

謝謝

怎麼都沒提到紐約人壽的終身醫療丫?

我覺得他理賠項目超多

而且又理賠丫殺力

雖然保費貴一些

但一分錢一分貨嘛

竟然是一輩子要用的

用好一點是必然的!

至少保的安心有保障

理賠時又放心快速!

我想大家把焦點都放錯方向了,我們當初購買保險的時候,主要的目的是為了附約終身無上限醫療險而不是主約壽險,所以我們一般都會保最低限額的壽險。當我們發生完全殘廢時,我們可以不用提出壽險理賠(等我們真的離開這個人世間時再來申請),好讓我們的醫療險可以持續下去。如果我們有保豁免保費,我們以後不僅不用繳任何保費,所有的保障還是可以延續下去。

關於遠雄人壽溫馨終身醫療日額保險附約

第九條 附約的終止

本附約有下列情形之一時,其效力即行終止:

一.要保人申請終止本附約時.

二.主契約效力終止時.

三.主契約經申請變更為減額繳清保險或展期定期保險.

若本附約之保險費已屬繳費期滿,則該被保險人不受前項第二.三款之限制,本公司對該被保險人仍負保險責任.

意思是不是只要繳費期滿,不管主約是否終止醫療險都是終身有效的!

您好:

請問,已發生的疾病,有復發的可能,這樣我還可以保醫療險嗎?

遠雄的弱點是理賠的項目簡陋 所以比較容易會有爭議的地方

還有一個部份要去看

“主約給付’殘廢保險金’後期契約效力終止;且附約的終止: 主契約效力終止時, 其效力即行終止.”

也就是殘廢了 就連醫療保障都沒有了

或許會說 有附加豁免阿~~

“豁免未到期保之各其保費至主契約繳費期滿.” 也就是如果在48歲繳費18年時領殘廢金後只能保障到50歲,其他也就都沒有了。

三商的理賠真的很爛..3年前我生產時因醫生的疏忽使得我產後插導尿管一個月..也住院10多天..事後向南山及三商申請理賠..也出示我與醫院的合解書..證實非生產引起..南山一下就賠了…三商合解書看都不看..一口咬定因生產引起的不賠..爭取到最後說要給我1萬元慰問金(其實理賠金也不過是1萬多)..我拒絕..你們硬要說不符合理賠..又要給慰問金..兩套標準..後來我到消基會申訴..他們才賠(我要求連利息一起..^^)

順到一提..我父兄是執業律師..處理到的理賠糾紛..就屬三商最不講理..給各位參考

三商的理賠真的很爛..3年前我生產時因醫生的疏忽使得我產後插導尿管一個月..也住院10多天..事後向南山及三商申請理賠..也出示我與醫院的合解書..證實非生產引起..南山一下就賠了…三商合解書看都不看..一口咬定因生產引起的不賠..爭取到最後說要給我1萬元慰問金(其實理賠金也不過是1萬多)..我拒絕..你們硬要說不符合理賠..又要給慰問金..兩套標準..後來我到消基會申訴..他們才賠(我要求連利息一起..^^)

順到一提..我父兄是執業律師..處理到的理賠糾紛..就屬三商最不講理..給各位參考